日銀が7月31日に政策金利を0.25%に引上げました。

私個人の考えとしては、個人消費も弱く、インフレ原因は輸入価格の高騰によるものであることから、金利引上げよりも減税をすべきだと思いますが、私に決定権はないので、受け入れるしかないです。

実際に政策金利が0.25%に引き上げられることにより、住宅ローンがどうなるのか不安に思っている方も多いと思いますし、私自身もローン残高が約3,000万円ありますので、非常に不安です。

この記事では、住宅ローン金利が今後どのようなスケジュールで引き上げられるのか、支払額はどうなっていくのかを解説したいと思います。

金利引上げで不安に思っている方の一助になれば幸いです。

プロフィール

- 年齢:40歳代

- 勤務先:プライム上場 メーカー(名前を聞いてもほとんどの方は知りません)

- 学歴:地方国立大学卒業

- 転職:1回

- 住まい:福岡県

- 家族:嫁、息子2人(小学生)の4人家族

金利引上げはいつから?

- 既に変動金利で借りている人 → 2025年1月頃

- これから変動金利で借りる人 → 2024年10月頃

既に住宅ローンを変動金利で借りている人については、2025年1月頃から適用金利が引き上がるでしょう。

理由は、多くの金融機関では毎年4月と10月に基準金利が見直されます。7月31日に日銀による追加利上げが決定したので、各金融機関の基準金利は10月から上がり、その2~3ヶ月後から実際の適用金利に反映されるからです。

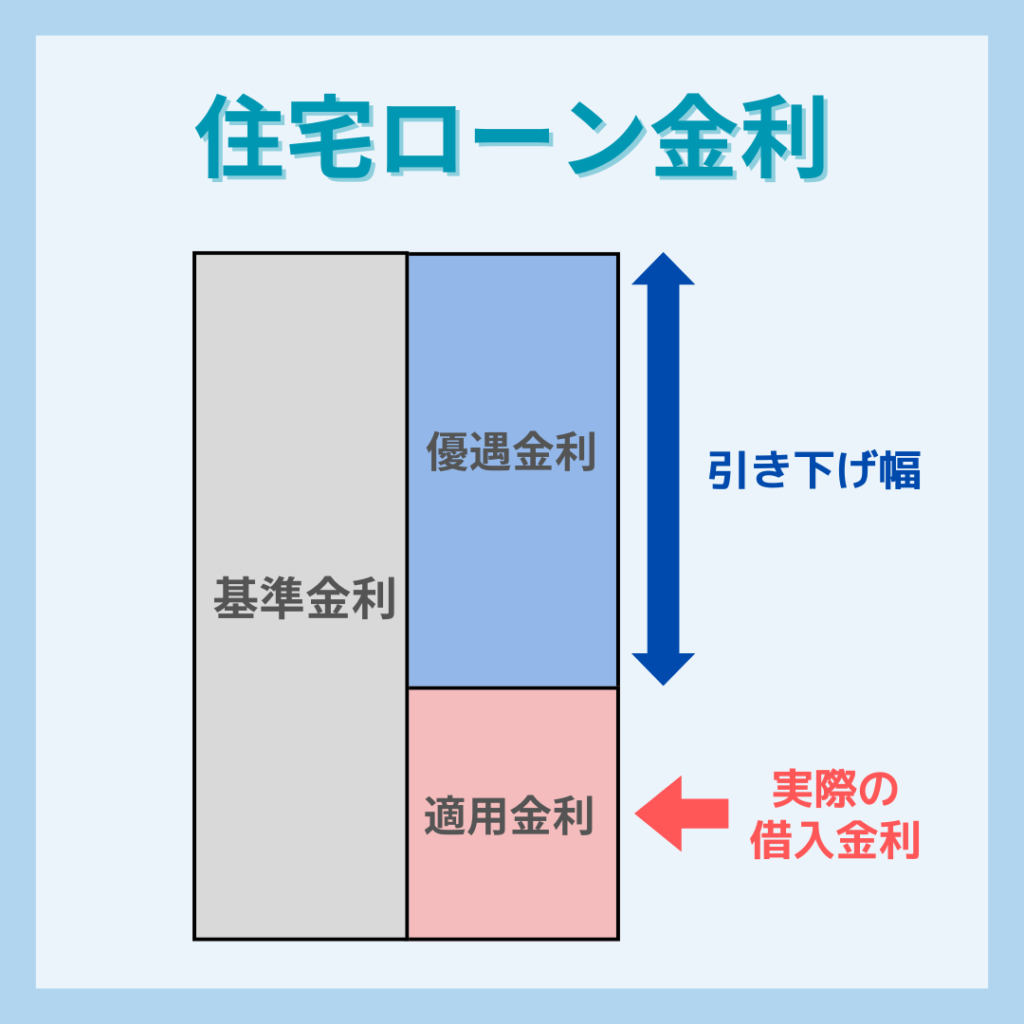

基準金利、優遇金利、適用金利の関係は以下の通りです。

基準金利が定価

基準金利が定価

優遇金利が値引き

適用金利が仕切価格

みたいに考えればいいですね。

つまり、日銀の利上げにより、金利の定価が上がったということですね。

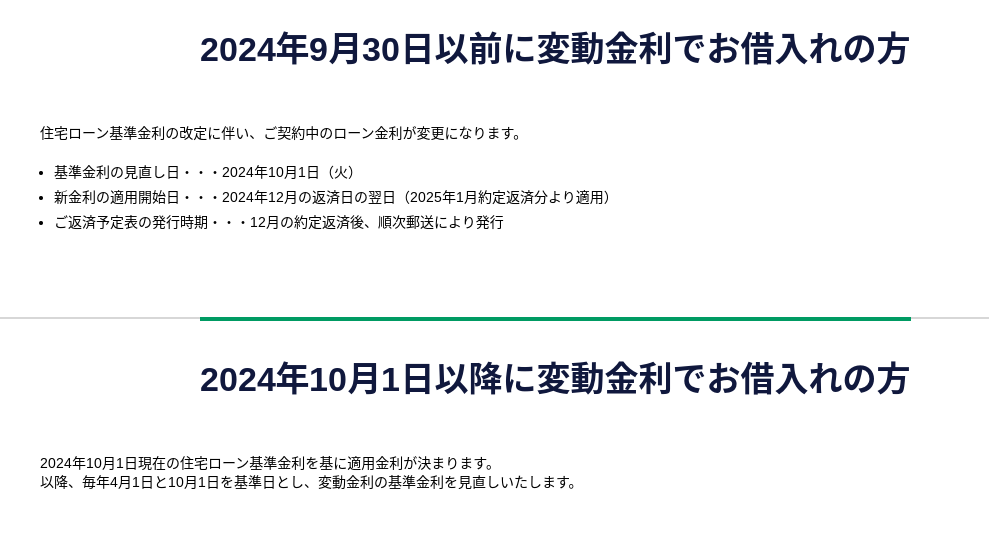

名古屋銀行のホームページに実際の金利引上げのスケジュールが掲載されてましたので、参考にしてください。

やはり、10月に基準金利が変更となり、既に変動金利で借りている人は、1月返済分から新金利での返済が始まるようです。

多くの都市銀行、地方銀行ではこのようなスケジュールで金利引上げが行われると見込みです。

ただし、ネット銀行はその限りではないようです。ご注意ください。それぞれの銀行のホームページ等でご確認ください。※住信SBIネット銀行は、多くの都市銀行や地方銀行と同じでした。

住宅ローン金利はどのくらい上がるの?

多くの都市銀行や地方銀行では、住宅ローン金利は0.15%上がります。日銀が政策金利を「0%〜0.1%」→0.25%へ引き上げたからです。

基準金利が0.15%上がって、優遇金利は変わらないので、適用金利も0.15%上がるということだね。

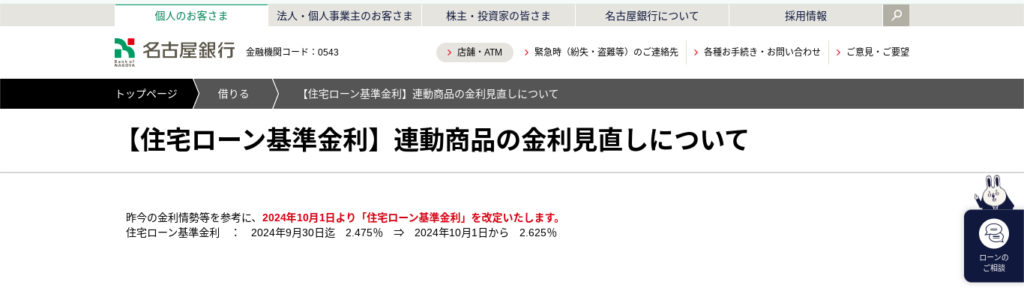

参考までに名古屋銀行のホームページに金利の引上げ幅が掲載されていたので、参考にしてください。

ネット銀行はその限りではないようです。ご注意ください。それぞれのネット銀行のホームページ等でご確認することをお薦めします。ちなみに、auじぶん銀行については、0.25%の金利引上げを行うようです。

金利負担はどれくらい増える?

私は約3000万円のローン残高がありますので、0.15%であれば4万5000円/年、3,750円/月の負担増となります。

賃上げが行われても、こういった負担増があれば消費は全く盛り上がりませんよね。日本の金融政策は間違った方向に進んでいると思います。

変動金利の5年ルール、125%ルール

・「5年ルール」とは・・・多くの金融機関では、住宅ローンの変動金利に「5年ルール」というものを定めており、金利が上昇しても、5年間は毎月の返済額が変わらないという「ルール」あります。

結果として、今回の利上げにより5年間は返済額は変わりません。

しかしながら、私の場合(3000万のローン残高、利上げ0.15%)ですと、金利負担が3,750円/月増えて、元本返済額が3,750円/月減ります。

・「125%ルール」とは・・・金利が上昇しても、前回の返済額から125%までしか毎月の返済額を増やさないという「ルール」です。

上記の2つのルールは、「知らない間に元金の返済が減っているリスク」があるので注意が必要です。

金利上昇局面ではこれらのルールが適用されてない住宅ローン(元金均等返済や当初固定金利等)よりも、最終的な総返済額が増えるリスクがあることは認識しておいた方がいいですね。

また、125%ルールがあるために、返済が遅れて未払い利息(返済額<支払利息の状態)が発生することもありえます。バブル期には実際に変動金利が8%台で、未払利息が発生したり、最後の金利見直し後の返済額が急騰して返済に窮するケースが数多く発生したことがあったようです。

まとめ

- 住宅ローン引上げ時期:2025年1月頃(ネット銀行は異なることもあり)

- 住宅ローン引上げ幅:0.15%(ネット銀行は異なることもあり)

- 「5年ルール適用」により、金利が上昇しても返済額は5年間は変わらないが、元本返済額が減少している(金利負担額増えている)ので注意が必要。ローン残高3000万で、元本返済額が3,750円/月減る。

- 「125%ルール」により、金利上昇から6年目の返済額は前回の返済額の125%までしか増えない。しかしながら、金利上昇局面ではこれらのルールが適用されてない住宅ローンよりも、最終的な総返済額が増えるリスクあり。

コメント