皆さん明けましておめでとうございます。

今日は2024年初頭における私のローン残高を公開します。

40代サラリーマン(子持ち)のリアルなローン残高を見て、共感していただけたり、反面教師として参考にしていただければと思います。

プロフィール

- 年齢:40歳代

- 勤務先:プライム上場 メーカー(名前を聞いてもほとんどの方は知りません)

- 学歴:地方国立大学卒業

- 転職:1回

- 住まい:福岡県

- 家族:嫁、息子2人(小学生)の4人家族

2024年初頭 ローン残高は?

| 残高 | 金利 | 完済予定 | |

| 住宅ローン | 30,975,845円 | 0.75% 変動金利 | 2055年6月 |

| 車ローン | 118,058円 | 1.8% 変動金利 | 2024年1月 |

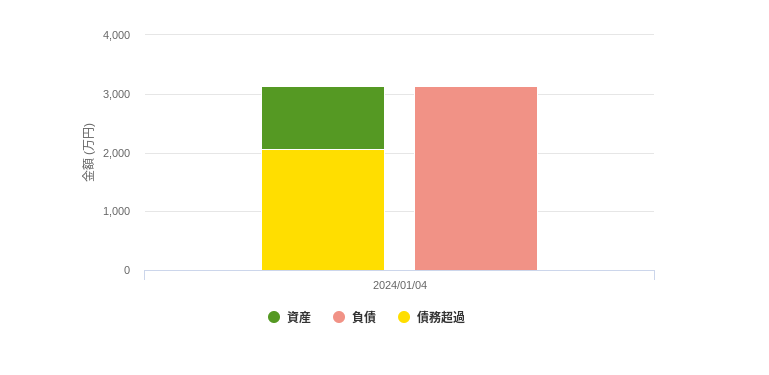

まだまだ借金地獄の中にいますね。下記は私のマネーフォワードのバランスシート画面です。

約2000万の債務超過状態です。もちろん資産の方には、所有している土地・建物は入ってないので、厳密には、債務超過ではありませんが。。こういうのは厳しい基準で見ておくぐらいがちょうどいいでしょう。

当面の目標は「ローン残高」と「保有資産」を同額にして、債務超過を解消することですね。「節約・投資」に今年も励んでいこうと思います。

また、車のローンが2024年1月の支払いを持って終了します。約5年間のローン支払いがやっと終わりを迎えます。しばらく車を買い替える予定はないので、ローン支払いにまわしていたお金は、しっかりと投資したいと思います。

住宅ローンの平均残高は?

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」によると、世帯主の年代別の住宅ローン残高の平均は以下のとおりです。

- 20歳代:569万円

- 30歳代:1736万円

- 40歳代:1480万円

- 50歳代:995万円

- 60歳代:766万円

- 70歳代:463万円

平均に比べると私はかなりローン残高が多いです。しかし、繰り上げ返済等はするつもりはないです。

理由は住宅ローン金利(0.75%)より、株式からのリターン(5%〜7%)の方が大きいからです。

とにかく「投資・節約」に励んで、「ローン残高」と「保有資産」を同額にすることを目標に頑張っていきたいと思います。

今日のところは以上です。

コメント